Unternehmenswert berechnen 2025: Rechner, Faustformel & Beispiel

Wie berechnet man den Unternehmenswert? In diesem Artikel zeigen wir Ihnen die wichtigsten Methoden, um den Unternehmenswert berechnen zu können, und geben Ihnen praktische Beispiele, um den Wert Ihres Unternehmens genau zu bestimmen.

Dauer: Nur 3 Minuten für die Anfrage – 100% diskret und professionell.

Kostenlos

Diskret

Einfach

Das Wichtigste auf einen Blick

- EBIT-Multiplikator-Faustformel: Unternehmenswert = EBIT X Branchenmultiplikator

- Ertragswert-Faustformel: Unternehmenswert= (Nachhaltiger Jahresgewinn * Multiplikator) X Kapitalisierungszins

- Substanzwert-Faustformel: Unternehmenswert = Summe der Vermögenswerte + Schulden

- Die Unternehmensbewertung ist eine komplexe Aufgabe, die objektive und subjektive Einschätzungen erfordert und je nach Bewertungsmethode variiert.

- Das EBIT-Verfahren und das Substanzwertverfahren sind zwei gängige Methoden zur Bewertung, wobei jede ihre eigenen Vor- und Nachteile hat.

- Faktoren wie Marktbedingungen, Wettbewerb und spezifische Unternehmensmerkmale spielen eine entscheidende Rolle bei der Bestimmung des Unternehmenswerts im Gegensatz zum Kaufpreis.

Grundlagen der Unternehmensbewertung

Der Unternehmenswert ist ein subjektives Maß, das je nach Bewertungsverfahren und Kaufabsicht variiert. Er stellt die monetäre Darstellung der quantitativen Wichtigkeit eines Unternehmens dar und basiert auf spezifischen Faktoren und Methoden. Diese Faktoren können sowohl materielle als auch immaterielle Vermögenswerte, Infrastruktur und andere Einflussgrößen umfassen.

Es gibt verschiedene Bewertungsverfahren und Bewertungen, die zu unterschiedlichen Unternehmenswerten führen können. Diese Variabilität macht die Unternehmensbewertung zu einer komplexen Aufgabe, die sowohl objektive als auch subjektive Einschätzungen erfordert. Je nach angewandter Methode kann der Unternehmenswert erheblich schwanken.

Die Berechnung des Unternehmenswerts erfolgt auf Basis wissenschaftlicher Methoden und bestimmter Annahmen. Dabei stehen mehrere Verfahren zur Verfügung, die jeweils ihre eigenen Vor- und Nachteile haben. Im Folgenden werden die wichtigsten Methoden detailliert vorgestellt.

Was ist Ihre Firma wert?

Jetzt kostenlos starten & Wert erfahren!

Kostenlos & Diskret

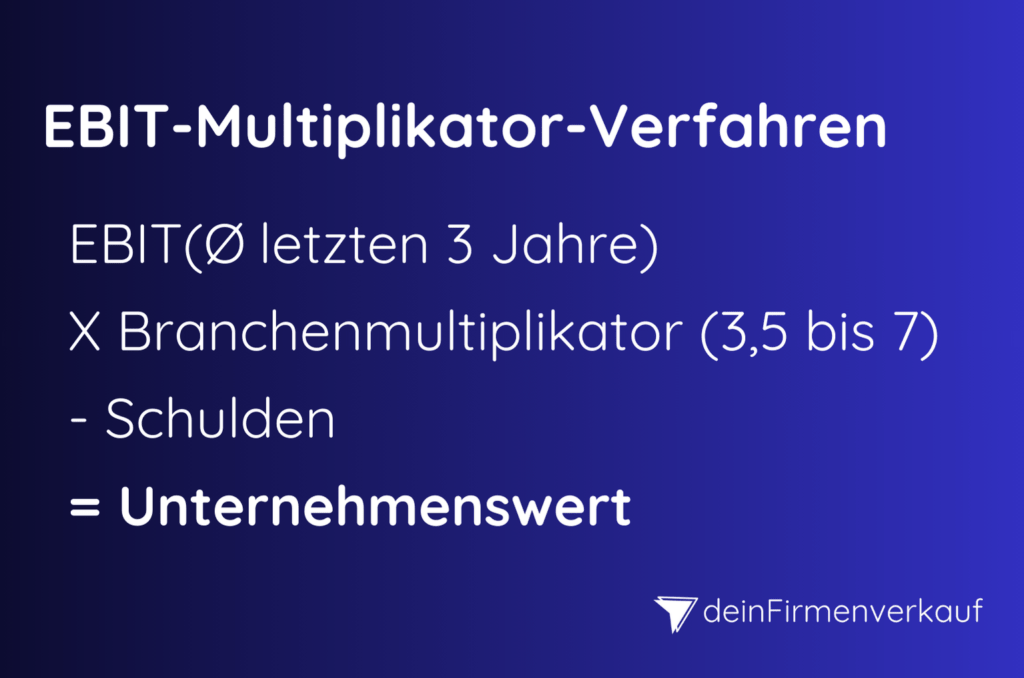

Die Bedeutung des EBIT-Verfahrens

Das EBIT-Verfahren bewertet den Unternehmenswert basierend auf dem Gewinn vor Zinsen und Steuern, oft abgekürzt als EBIT (Earnings Before Interest and Taxes). Hierbei wird der Durchschnitt des EBIT über mehrere Jahre betrachtet, um ein realistisches Bild der operativen Gewinnfähigkeit des Unternehmens zu erhalten. Diese Methode ist besonders nützlich, da sie die tatsächliche operative Leistung ohne Verzerrungen durch Zins- und Steueraufwendungen widerspiegelt.

Ein weiterer Vorteil des EBIT-Verfahrens ist seine Einfachheit und klare Struktur. Durch die Anwendung eines branchenspezifischen Multiplikators auf den durchschnittlichen EBIT der letzten drei Jahre kann der Unternehmenswert schnell und effektiv ermittelt werden.

Im nächsten Abschnitt werden wir die Bedeutung der branchenabhängigen Multiplikatoren näher beleuchten.

EBIT-Multiplikator: Branchenabhängige Werte

Die Multiplikatoren zur Unternehmensbewertung variieren stark von Branche zu Branche. Diese Werte werden regelmäßig aktualisiert, um die aktuellen Marktbedingungen widerzuspiegeln. Ein typischer Wertebereich für branchenabhängige Multiplikatoren liegt normalerweise zwischen 5 und 7.

Der Multiplikator wird auf das EBIT angewendet, um den Unternehmenswert zu berechnen. Beispielsweise könnte ein Technologieunternehmen einen höheren Multiplikator haben als ein Produktionsunternehmen, da die Wachstumschancen und Risiken unterschiedlich sind. Im nächsten Abschnitt zeigen wir Ihnen ein konkretes Rechenbeispiel.

Kostenlos & diskret

Anwendung des Branchenmultiplikators

Die Multiplikatoren zur Unternehmensbewertung variieren stark von Branche zu Branche. Diese Werte werden regelmäßig aktualisiert, um die aktuellen Marktbedingungen widerzuspiegeln. Ein typischer Wertebereich für branchenabhängige Multiplikatoren liegt normalerweise zwischen 5 und 7.

Der Multiplikator wird auf das EBIT angewendet, um den Unternehmenswert zu berechnen. Beispielsweise könnte ein Technologieunternehmen einen höheren Multiplikator haben als ein Produktionsunternehmen, da die Wachstumschancen und Risiken unterschiedlich sind. Im nächsten Abschnitt zeigen wir Ihnen ein konkretes Rechenbeispiel.

Beispielrechnung mit dem EBIT-Verfahren

Wir betrachten ein Maschinenbauunternehmen. Es hatte in den letzten drei Jahren ein durchschnittliches EBIT von 1.000.000 Euro. Um den Unternehmenswert zu berechnen, multiplizieren wir diesen EBIT mit einem branchenspezifischen Multiplikator, sagen wir 4,5. Der resultierende Unternehmenswert beträgt somit 4.500.000 Euro.

Wenn wir die Schulden des Unternehmens von 800.000 Euro abziehen, erhalten wir einen indikativen Unternehmenswert von 3.700.000 Euro. Diese einfache Berechnung zeigt, wie effektiv das EBIT-Verfahren sein kann.

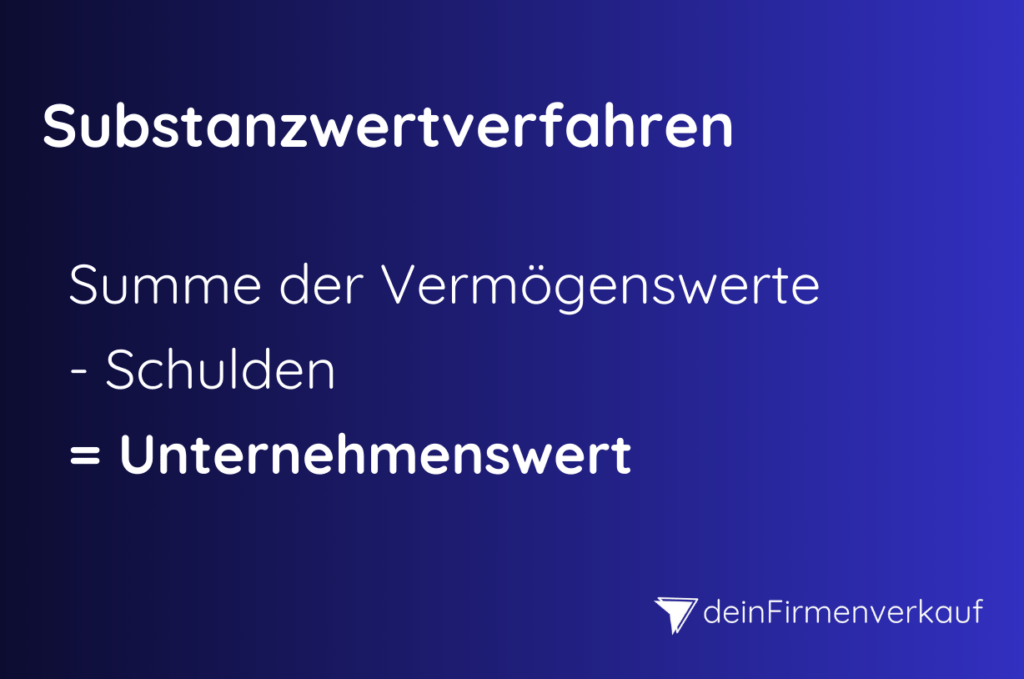

Substanzwertverfahren: Materielle Vermögenswerte bewerten

Das Substanzwertverfahren bewertet den Unternehmenswert, indem der Verkehrswert aller wesentlichen Unternehmensgegenstände erfasst und die Schulden abgezogen werden. Diese Methode betrachtet das Unternehmen als Summe seiner Einzelteile. Der Substanzwert zeigt den Aufwand, der nötig wäre, um das Unternehmen in seiner Gesamtheit zu reproduzieren.

Diese Methode wird häufig zur Festlegung eines Mindestpreises genutzt, insbesondere bei Insolvenz oder Liquidation des Unternehmens. Dennoch wird sie kritisch gesehen, da immaterielle Werte wie Marken und Patente nicht berücksichtigt werden.

Im nächsten Abschnitt werden wir die Bewertung von Immobilien und Betriebsmitteln detailliert betrachten.

Bewertung von Immobilien und Betriebsmitteln

Berater und Sachverständige spielen eine wichtige Rolle bei der Bewertung von Immobilien und beweglichen Vermögenswerten. Ihr Fachwissen sorgt dafür, dass der Verkehrswert dieser Vermögenswerte realistisch und marktgerecht ermittelt wird.

Ein Beispiel könnte die Bewertung eines Bürogebäudes und der darin befindlichen Maschinen umfassen. Hierbei werden aktuelle Marktpreise und Abschreibungen berücksichtigt, um den tatsächlichen Wert dieser Vermögenswerte zu bestimmen.

Beispiel für die Berechnung des Substanzwerts

Nehmen wir an, ein Unternehmen verfügt über Vermögenswerte im Wert von 500.000 Euro und Verbindlichkeiten in Höhe von 150.000 Euro. Der Substanzwert wird berechnet, indem wir die Verbindlichkeiten von den Vermögenswerten abziehen. Der Wert des Unternehmens wird durch die Analyse dieser wertes Faktoren besser verstanden.

In diesem Beispiel ergibt sich ein Substanzwert von 350.000 Euro. Dies zeigt, wie der Substanzwert als realistischer Wert des Unternehmens betrachtet werden kann, insbesondere wenn eine Liquidation oder ein Verkauf ansteht.

Ertragswertverfahren: Zukünftige Erträge prognostizieren

Das Ertragswertverfahren ermittelt den Unternehmenswert durch die Abzinsung erwarteter zukünftiger Überschüsse. Diese Methode basiert auf der Annahme einer ewigen Rente, die den Wert des Unternehmens bei konstanten zukünftigen Erträgen beschreibt. Das ertragswertverfahrens ist ein zentraler Bestandteil dieser Analyse.

Die Berechnung des Ertragswertes erfordert eine gründliche Analyse vergangener Erträge zur Schätzung zukünftiger Leistungen. Dies macht die Methode besonders in stabilen Märkten gängig und wird häufig von Finanzbehörden anerkannt. Im nächsten Abschnitt werden wir die Rolle des Kapitalisierungszinssatzes näher beleuchten und die berechnungen dazu erläutern.

Kapitalisierungszinssatz und seine Rolle

Der Kapitalisierungszinssatz besteht aus dem Zins einer risikolosen Anlage plus einem Risikozuschlag. Er spiegelt das Risiko und die Renditeerwartungen des Investors wider und wird durch Risikozuschläge zum Basiszinssatz ergänzt.

Die genaue Bestimmung des Kapitalisierungszinssatzes ist entscheidend für die Bewertung, da kleine Änderungen einen erheblichen Einfluss auf den Ertragswert haben können. Die Formel zur Berechnung des Unternehmenswerts lautet: Jahresüberschuss plus zukünftige Erträge geteilt durch den Kapitalisierungszinssatz.

Beispielrechnung mit dem Ertragswertverfahren

Betrachten wir ein Unternehmen mit einem Durchschnittsertrag von 200.000 Euro und einem Kapitalisierungszins von 20%. Der Ertragswert wird berechnet, indem wir den Durchschnittsertrag durch den Kapitalisierungszins teilen. In diesem Beispiel ergibt sich ein Unternehmenswert von 1.000.000 Euro.

Dies zeigt, wie die Ertragswertmethode zukünftige Erträge zur Bestimmung des Unternehmenswerts verwendet.

Weitere Methoden zur Unternehmensbewertung

Neben den bereits genannten Methoden gibt es weitere Verfahren zur Unternehmensbewertung. Das Discounted Cashflow-Verfahren (DCF) ist besonders bekannt und eignet sich für große Unternehmen, da es detaillierte Prognosen der zukünftigen Erträge erfordert.

Das Stuttgarter Verfahren und die Venture-Capital-Methode sind ebenfalls gängige Bewertungsmethoden. Letztere wird häufig zur Bewertung von Startups verwendet, da sie das Wachstumspotenzial in frühen Entwicklungsphasen berücksichtigt. Die Wahl der Methode sollte strategisch überlegt werden, da unterschiedliche Methoden zu stark variierenden Unternehmenswerten führen können.

Online-Firmenwert-Rechner nutzen

Online-Tools zur Unternehmensbewertung ermöglichen es Benutzern, Finanzdaten einzugeben, um schnell den Unternehmenswert zu schätzen und verschiedene Szenarien zu werten. Diese Tools sind benutzerfreundlich und darauf ausgelegt, sowohl unerfahrenen als auch erfahrenen Benutzern bei der Schätzung des Unternehmenswerts zu helfen.

Ein Online-Firmenwert-Rechner kann eine praktische Ergänzung zu den traditionellen Bewertungsmethoden sein. Sie bieten eine schnelle und einfache Möglichkeit, eine erste Einschätzung des Unternehmenswerts und der firmenbewertung sowie des firmenwerts zu erhalten.

Was ist Ihre Firma wert?

Jetzt kostenlos starten & Wert erfahren!

Kostenlos & Diskret

Faktoren, die den Unternehmenswert beeinflussen

Die Einschätzung des Unternehmenswertes sollte auch die Besonderheiten des Unternehmens und dessen Wettbewerbssituation berücksichtigen. Objektive und subjektive Einschätzungen spielen eine Rolle, was durch unterschiedliche Perspektiven von Käufern und Verkäufern beeinflusst wird.

Marktbedingungen, Konkurrenzsituation und spezifische Stärken und Schwächen des Unternehmens sind weitere wichtige Faktoren, die den Unternehmenswert beeinflussen können. Diese Aspekte sollten bei jeder Bewertung sorgfältig berücksichtigt werden.

Unternehmenswert vs. Kaufpreis

Der Unternehmenswert ist nicht gleich dem Kaufpreis. Der Kaufpreis eines Unternehmens spiegelt nicht unbedingt den tatsächlichen Wert wider. Faktoren wie Angebot und Nachfrage, Branchenentwicklung und individuelle Entwicklungen beeinflussen die Verhandlungsposition und damit den Kaufpreis.

Der Kaufpreis basiert oft auf dem Eigenkapitalwert (Equity Value), was bedeutet, dass Veränderungen im Eigenkapital eines Unternehmens während eines Transaktionsprozesses wichtig sind. Strategische Ziele, Marktsituation und Synergieeffekte sind Hauptfaktoren, die die Differenz zwischen Kaufpreis und Unternehmenswert erklären.

Praxisbeispiele und Fallstudien

Das EBIT-Verfahren nutzt historische Verkaufswerte ähnlicher Unternehmen zur Ermittlung eines realistischen Marktwerts. Beispielsweise kann ein Einzelunternehmer anhand der Substanzwertmethode einen Mindestwert von 6.000 € ermitteln.

Ein weiteres Beispiel zeigt, dass für ein Unternehmen im Nahrungsmittelbereich mit einem Umsatz von 20 Mio. € ein Unternehmenswert zwischen 19 Mio. € und 26,4 Mio. € ermittelt werden kann. Solche Fallstudien bieten wertvolle Einblicke in die praktische Anwendung der Bewertungsmethoden.

Tipps zur Unternehmensbewertung

Die Unternehmensbewertung ist entscheidend, um fundierte Entscheidungen zu treffen, besonders in Verhandlungen über den Kaufpreis. Es ist ratsam, Experten mit branchenspezifischem Wissen und Erfahrung für die Unternehmensbewertung hinzuzuziehen, um bessere Ergebnisse als Unternehmer zu erzielen.

Käufer sollten sich auf die Tragfähigkeit des Geschäftsmodells konzentrieren und nötige Anpassungen für die Zukunft identifizieren. Mit vereinfachten Formeln kann man den Wert eines Unternehmens grob abschätzen. Diese praktischen Tipps helfen sowohl Käufern als auch Verkäufern, den Prozess der Unternehmensbewertung besser zu verstehen und erfolgreich umzusetzen.

Unser Fazit

Die verschiedenen Methoden zur Unternehmensbewertung bieten unterschiedliche Perspektiven und Ansätze zur Bestimmung des Unternehmenswerts. Das EBIT-Verfahren, das Substanzwertverfahren und das Ertragswertverfahren haben jeweils ihre eigenen Stärken und Anwendungsgebiete. Die Wahl der richtigen Methode hängt von den spezifischen Umständen und Zielen des Unternehmens ab.

Ein umfassendes Verständnis der Bewertungsmethoden und deren Anwendung in der Praxis kann den Entscheidungsprozess erheblich erleichtern. Nutzen Sie die vorgestellten Methoden und Tipps, um den Wert Ihres Unternehmens realistisch einzuschätzen und fundierte Entscheidungen zu treffen. Denken Sie daran, dass der Unternehmenswert nicht gleich dem Kaufpreis ist und viele Faktoren die endgültige Verhandlung beeinflussen können.

Was ist der beste Berater für Ihren Firmenverkauf

Jetzt kostenlos & diskret Beraterempfehlung erhalten!

Kostenlos & Diskret

Häufig gestellte Fragen

Wie rechnet man den Marktwert aus?

Der Marktwert wird berechnet, indem die Anzahl der ausstehenden Aktien mit dem aktuellen Marktpreis multipliziert wird, was die Marktkapitalisierung des Unternehmens darstellt.

Was bestimmt den Unternehmenswert?

Der Unternehmenswert wird hauptsächlich durch das Ertragswertverfahren bestimmt, welches vergangene, bereinigte Erträge betrachtet. Weitere Einflussfaktoren sind der EBIT, branchenspezifische Multiplikatoren sowie Aspekte wie Alter, Branche, Digitalisierungsgrad und Reputation des Unternehmens.

Wie wird der Unternehmenswert mit dem EBIT-Verfahren berechnet?

Der Unternehmenswert wird im EBIT-Verfahren berechnet, indem der durchschnittliche EBIT der letzten drei Jahre mit einem branchenspezifischen Multiplikator multipliziert und anschließend die Schulden abgezogen werden. Dies ermöglicht eine präzise Einschätzung des Unternehmenswertes basierend auf dessen operativer Leistung.

Welche Rolle spielt der Kapitalisierungszinssatz im Ertragswertverfahren?

Der Kapitalisierungszinssatz spielt eine wesentliche Rolle im Ertragswertverfahren, da er das Risiko und die Renditeerwartungen des Investors widerspiegelt. Er setzt sich aus dem Zins einer risikolosen Anlage und einem entsprechenden Risikozuschlag zusammen.

Warum unterscheiden sich Unternehmenswert und Kaufpreis?

Der Unternehmenswert und der Kaufpreis können abweichen, da der Kaufpreis von Faktoren wie Angebot und Nachfrage, Branchenentwicklungen sowie individuellen Verhandlungen beeinflusst wird. Dies führt dazu, dass der Kaufpreis nicht immer den realen Unternehmenswert widerspiegelt.