Ertragswertverfahren Unternehmensbewertung: Faustformel, Beispiele & Methoden

Das Ertragswertverfahren zur Unternehmensbewertung berechnet den Wert eines Unternehmens aus seinen zukünftigen Erträgen. Hier lernen Sie die Schritte zur Unternehmensbewertung mit dieser Methode kennen und erfahren, wie genaue Prognosen den Unternehmenswert beeinflussen.

Dauer: Nur 3 Minuten für die Anfrage – 100% diskret und professionell.

Kostenlos

Diskret

Einfach

Das Wichtigste auf einen Blick

Faustformel Ertragswertverfahren: Nachhaltiger Jahresgewinn X Multiplikator / Kapitalisierungszins = Ertragswert

Das Ertragswertverfahren bewertet Unternehmen anhand der Abzinsung zukünftiger Erträge, wobei der Jahresüberschuss, der Kapitalisierungszinssatz und die Abzinsung entscheidende Schritte darstellen.

Der Kapitalisierungszinssatz beeinflusst maßgeblich den Ertragswert; eine sorgfältige Auswahl ist notwendig, um realistische Unternehmensbewertungen zu gewährleisten.

Das Ertragswertverfahren ist zukunftsorientiert und wird häufig in der Unternehmens- und Immobilienbewertung eingesetzt, um den Wert basierend auf zu erwartenden zukünftigen Erträgen zu ermitteln.

Grundlagen des Ertragswertverfahrens

Das Ertragswertverfahren ist eine Methode zur Unternehmensbewertung, bei der die zukünftigen Erträge eines Unternehmens eine zentrale Rolle spielen. Ziel ist es, den Unternehmenswert anhand der erwarteten zukünftigen Ertragsüberschüsse zu bestimmen. Diese Methode wird häufig verwendet, um den Wert eines Unternehmens durch die Prognose und Abzinsung zukünftiger Erträge abzuleiten und ist besonders in der Immobilien- und Unternehmensbewertung weit verbreitet.

Die Berechnung des Ertragswerts erfolgt in drei Hauptschritten:

Zunächst wird der Jahresüberschuss ermittelt.

Dann wird der geeignete Kapitalisierungszinssatz ausgewählt.

Schließlich werden die zukünftigen Erträge abgezinst.

Diese Schritte ermöglichen es, den Barwert der zukünftigen Einnahmen zu bestimmen und somit den Unternehmenswert zu berechnen.

Der Prozess zur Ermittlung des Ertragswerts umfasst also die Erfassung des erwarteten Gewinns, die Auswahl des Kapitalisierungszinssatzes und die Abzinsung der zukünftigen Erträge. Diese Schritte werden wir in den folgenden Abschnitten im Detail durchgehen.

Was ist das Ertragswertverfahren?

Das Ertragswertverfahren ist eine Methode zur Ermittlung des Unternehmenswerts durch die Abzinsung zukünftiger Erträge. Zentral dabei ist die Abzinsung zukünftiger Einkünfte, die den Wert eines Unternehmens oder einer Immobilie bestimmen. Diese Methode ermöglicht es, den Wert eines Unternehmens oder einer Immobilie durch die Projektion zukünftiger Erträge zu bestimmen.

Typische Objekte, die mit dem Ertragswertverfahren bewertet werden, sind Unternehmen sowie vermietete oder verpachtete Grundstücke, wobei auch der gebäudeertragswerts eine Rolle spielen kann. Der Jahresüberschuss im Ertragswertverfahren stellt den Gewinn dar, den Unternehmen gewinnen. Dieser Gewinn wird nach Abzug aller Kosten ermittelt, wobei die wertes des Unternehmens berücksichtigt werden.

Dies macht das Verfahren besonders nützlich für die Bewertung von Unternehmen und Immobilien, bei denen Mieteinnahmen eine zentrale Rolle spielen.

Relevanz des Kapitalisierungszinssatzes

Der Kapitalisierungszinssatz ist ein wichtiger Indikator im Ertragswertverfahren. Er spielt eine entscheidende Rolle, da er die zukünftigen Überschüsse diskontiert und somit den Ertragswert beeinflusst. Ein höherer Kapitalisierungszinssatz führt zu einem niedrigeren Unternehmenswert, da die zukünftigen Erträge stärker abgezinst werden.

Die Auswahl des richtigen Kapitalisierungszinssatzes ist daher von großer Bedeutung, da er die Grundlage für die Berechnung des Ertragswerts bildet. Ein sorgfältig gewählter Zinssatz kann zu einer realistischeren Bewertung führen und die Genauigkeit der Unternehmensbewertung erheblich verbessern.

Unterschied zwischen Ertragswert und Verkehrswert

Der Ertragswert spiegelt die zukünftigen Erträge eines Unternehmens wider. Im Gegensatz dazu stellt der Verkehrswert den aktuellen Marktpreis eines Unternehmens oder einer Immobilie dar. Während der Ertragswert auf die zukünftige Ertragskraft abzielt, reflektiert der Verkehrswert den gegenwärtigen Marktwert, den Käufer bereit sind zu zahlen. Die Verkehrswerte sind somit ein wichtiger Aspekt bei der Bewertung von Immobilien und die Werte des Verkehrswerts sind ebenfalls von Bedeutung.

Der Ertragswert ist somit zukunftsorientiert, während der Verkehrswert den aktuellen Marktwert widerspiegelt. Dies macht den Ertragswert besonders nützlich für langfristige Investitionen, während der Verkehrswert eher für kurzfristige Markttransaktionen relevant ist.

Was ist Ihre Firma wert?

Jetzt kostenlos starten & Wert erfahren!

Kostenlos & Diskret

Schritte zur Berechnung des Ertragswerts

Die Berechnung des Ertragswerts erfolgt in drei grundlegenden Schritten, die jeweils eine präzise und sorgfältige Analyse erfordern. Zuerst wird der Jahresüberschuss eines Unternehmens ermittelt, indem historische und geplante Erträge analysiert werden. Dies ist der Ausgangspunkt für die weitere Berechnung.

Im zweiten Schritt wird der geeignete Kapitalisierungszinssatz gewählt, der erheblichen Einfluss auf den Ertragswert eines Unternehmens hat. Schließlich erfolgt im dritten Schritt die Abzinsung der zukünftigen Erträge, um den Barwert der künftigen Einnahmen zu bestimmen und so den Unternehmenswert zu berechnen.

Diese Schritte sind essenziell, um den Ertragswert eines Unternehmens präzise zu bestimmen. Sie bilden die Grundlage für eine fundierte Unternehmensbewertung, die sowohl für Investoren als auch für Unternehmensinhaber von großer Bedeutung ist.

Bestimmung des Jahresüberschusses

Zur Bestimmung des Jahresüberschusses müssen alle relevanten Einnahmen und Ausgaben des Unternehmens berücksichtigt werden. Der Jahresüberschuss wird in der Regel auf Basis der letzten Gewinn- und Verlustrechnung ermittelt und zukünftige Veränderungen werden einbezogen.

Dies bildet die Grundlage für die weiteren Berechnungen im Ertragswertverfahren.

Wahl des geeigneten Kapitalisierungszinssatzes

Der Kapitalisierungszinssatz wird aus einem Basiszinssatz und Zuschlägen wie dem Risiko- und Inflationsschutz zusammengesetzt. Er reflektiert die Renditeerwartungen und Risiken, die mit der Investition verbunden sind.

Ein wichtiger Faktor bei der Berechnung des Ertragswerts ist die Wahl des Kapitalisierungszinssatzes. Ein sorgfältig gewählter Zinssatz kann den Unternehmenswert erheblich beeinflussen und die Genauigkeit der Bewertung verbessern.

Abzinsung der zukünftigen Erträge

Nach der Ermittlung des Jahresüberschusses erfolgt die Abzinsung der Jahresüberschüsse, um den heutigen Wert zu erhalten. Die Abzinsung erfolgt durch Anwendung des gewählten Kapitalisierungszinssatzes auf die erwarteten künftigen Erträge.

Dies ermöglicht eine realistische Bewertung des Unternehmenswerts.

Beispielrechnung: Ertragswertverfahren

Um das Ertragswertverfahren zu veranschaulichen, betrachten wir ein Unternehmen, das einen jährlichen Überschuss von 120.000 Euro erwirtschaftet. Der Kapitalisierungszinssatz wird auf 6% festgelegt. Die Berechnung des Unternehmenswerts erfolgt durch die Abzinsung der zukünftigen Überschüsse.

Diese Tabelle zeigt, wie die einzelnen Jahresüberschüsse mit dem Kapitalisierungszinssatz abgezinst werden, um den Barwert der zukünftigen Erträge zu ermitteln. Die Summe der abgezinsten Überschüsse ergibt den Unternehmenswert gemäß dem Ertragswertverfahren. Dieses Beispiel verdeutlicht die praktische Anwendung und die Berechnungsschritte, die erforderlich sind, um den Ertragswert eines Unternehmens zu bestimmen.

Vereinfachtes Ertragswertverfahren

Das vereinfachte Ertragswertverfahren nimmt an, dass der Jahresüberschuss für alle zukünftigen Perioden konstant bleibt. Dies vereinfacht die Berechnung erheblich und ermöglicht eine schnelle Bewertung von Unternehmen.

Diese Methode ist besonders nützlich, wenn eine schnelle Bewertung erforderlich ist, etwa bei Mergers & Acquisitions oder wenn die Prognosedaten begrenzt oder nicht sehr genau sind. Das vereinfachte Verfahren ermöglicht eine schnellere Entscheidungsfindung durch reduzierte Schritte und Annahmen.

Wann ist das vereinfachte Verfahren sinnvoll?

Das vereinfachte Verfahren eignet sich, wenn eine schnelle Bewertung erforderlich ist, etwa bei Mergers & Acquisitions. Es ist auch vorteilhaft, wenn die Prognosedaten begrenzt oder nicht sehr genau sind.

Durch die reduzierte Komplexität ermöglicht das vereinfachte Verfahren eine schnellere Entscheidungsfindung.

Berechnungsbeispiel für das vereinfachte Verfahren

Das vereinfachte Ertragswertverfahren wird häufig in der steuerlichen Unternehmensbewertung angewendet, insbesondere bei Erbschaft- und Schenkungsteuer. Es verwendet einen pauschalen Ansatz, bei dem der durchschnittliche nachhaltige Ertrag eines Unternehmens mit einem fixen Kapitalisierungszinssatz multipliziert wird.

Angenommen, der durchschnittliche nachhaltig erzielbare Jahresertrag eines kleinen Unternehmens beträgt 50.000 Euro. Der gesetzlich vorgegebene Kapitalisierungszinssatz liegt bei 13,75%.

Durch die Division des durchschnittlichen Jahresertrags durch den Kapitalisierungszinssatz ergibt sich ein Ertragswert von 363.636 Euro. Dieses Verfahren ist besonders nützlich für kleine und mittelständische Unternehmen (KMU), wenn keine detaillierte Unternehmensbewertung notwendig ist. Es ist jedoch wenig flexibel und berücksichtigt keine Risiken oder Wachstumserwartungen.

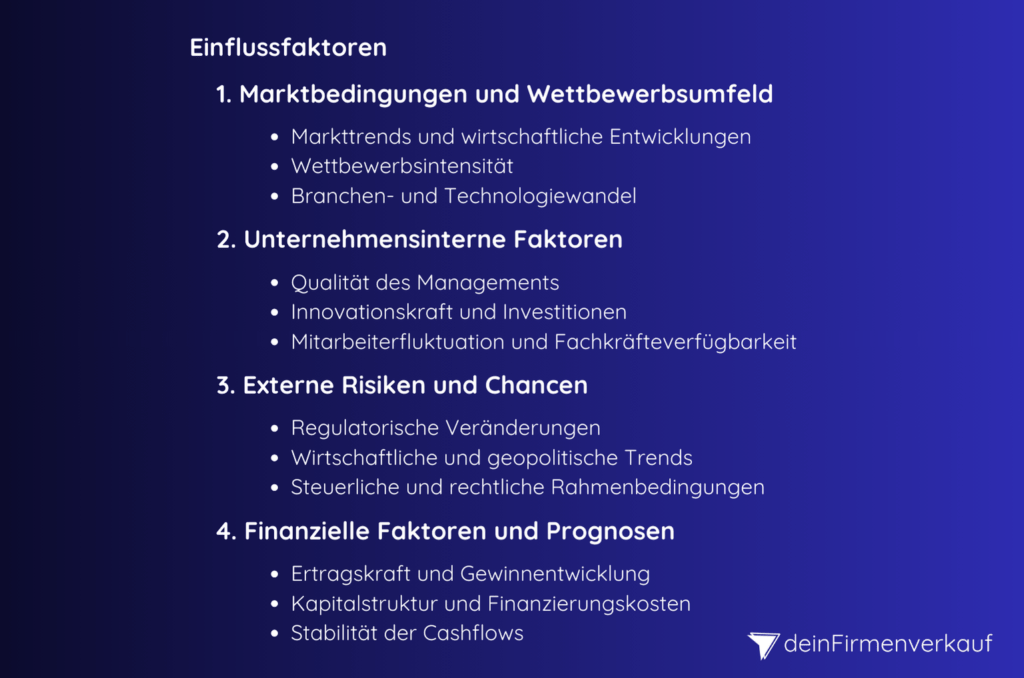

Einflussfaktoren auf den Ertragswert

Der Ertragswert eines Unternehmens basiert darauf, dass dessen zukünftiges Gewinnpotenzial den Unternehmenswert bestimmt. Zahlreiche interne und externe Faktoren beeinflussen den Ertragswert eines Unternehmens, einschließlich Chancen und Risiken. Eine sorgfältige Analyse der finanziellen Daten ist entscheidend für die Erstellung präziser Prognosen über zukünftige Erträge.

Die Expertise von Finanzberatern kann helfen, potenzielle Fehler in der Bewertung zu identifizieren und die Ergebnisse zu validieren. Marktbedingungen sind ebenfalls entscheidend für die Erträge.

Marktbedingungen und Wettbewerbsumfeld

Das Wettbewerbsumfeld und die Marktbedingungen können drastische Auswirkungen auf die Ertragsprognosen eines Unternehmens haben. Marktentwicklungen und die Wettbewerbslandschaft sind entscheidend für die Prognose künftiger Erträge eines Unternehmens.

Änderungen in den Marktbedingungen können direkt die Ertragserwartungen beeinflussen, wobei ein intensiver Wettbewerb die zukünftigen Gewinne schmälern kann. Die zugrunde liegenden Annahmen sollten regelmäßig überprüft und angepasst werden, um sich verändernde Marktbedingungen und wirtschaftliche Entwicklungen zu berücksichtigen.

Unternehmensinterne Faktoren

Die Qualität des Managements hat einen signifikanten Einfluss auf die Fähigkeit eines Unternehmens, Gewinne zu maximieren und Innovationen voranzutreiben. Die Qualität des Managements und die Innovationskraft des Unternehmens sind entscheidende interne Faktoren, die den Ertrag und somit den Ertragswert maßgeblich beeinflussen.

Die Qualität des Managements und die Fluktuation der Mitarbeiter beeinflussen die Stabilität und Zukunftsaussichten eines Unternehmens, was sich auf den Ertragswert auswirkt. Die Qualität des Managements und die Innovationskraft eines Unternehmens spielen eine wesentliche Rolle für dessen Ertragswert.

Externe Risiken und Chancen

Wirtschaftliche Trends und regulatorische Änderungen stellen potenzielle Risiken, können aber auch Chancen zur Wertsteigerung eines Unternehmens bieten. Änderungen in der Gesetzgebung und wirtschaftliche Trends können sowohl Risiken als auch Chancen für den Ertragswert darstellen.

Regulatorische Veränderungen und wirtschaftliche Trends können sowohl positive als auch negative Auswirkungen auf den Ertragswert eines Unternehmens haben. Diese externen Faktoren sollten sorgfältig analysiert und in die Bewertung einbezogen werden, um eine realistische Prognose der zukünftigen Erträge zu erstellen.

Anwendung des Ertragswertverfahrens in der Praxis

Das Ertragswertverfahren wird typischerweise zur Bewertung von Renditeobjekten wie Unternehmen und vermieteten Grundstücken verwendet. Der praktische Einsatz des Ertragswertverfahrens zeigt, wie Unternehmen ihren Wert in realen Transaktionen ermitteln können.

Die Kombination des Ertragswertverfahrens mit anderen Bewertungsmethoden kann zu einer genaueren Wertermittlung führen.

Unternehmensverkauf und Nachfolgeplanung

Bei Unternehmensverkäufen ist die Ertragswertmethode entscheidend, um einen fairen Preis zu bestimmen, der sowohl Verkäufer- als auch Käuferinteressen berücksichtigt. Bei der Planung eines Unternehmensverkaufs ist die zukünftige Ertragserwartung entscheidend, da sie den Unternehmenswert maßgeblich beeinflusst.

Das Ertragswertverfahren hilft, den Unternehmenswert im Rahmen des verfahrens zu ermitteln, was für potenzielle Käufer oder Nachfolger entscheidend ist.

Steuerliche Bewertungen

Das Ertragswertverfahren kann für steuerliche Zwecke verwendet werden, um den Unternehmenswert in verschiedenen steuerlichen Kontexten zu ermitteln. Es wird auch verwendet, um den nachhaltigen Ertrag und damit die Steuerlast sowie den Ertrags zu ermitteln.

Eine präzise Ertragswertermittlung fördert fundierte Investitionsentscheidungen, die auf den erwarteten zukünftigen Erträgen basieren.

Immobilienbewertung

Das Ertragswertverfahren wird im Rahmen der Unternehmensbewertung zur Bewertung von Immobilien eingesetzt, um den langfristigen Ertrag zu ermitteln. Es wird verwendet, um den Wert von Immobilien innerhalb eines Unternehmens anhand der zu erwartenden Erträge zu bestimmen. Änderungen in der Wirtschaftslage können sowohl die Mietpreise als auch die Kaufpreise von Immobilien beeinflussen, was sich direkt auf den Ertragswert und den Immobilienwert auswirkt.

Vor- und Nachteile des Ertragswertverfahrens

Das Ertragswertverfahren bietet eine hohe Genauigkeit, da es auf realistischen Erwartungen zukünftiger Erträge basiert. Eine der Schwächen des Ertragswertverfahrens ist jedoch die Unsicherheit bei den Annahmen über zukünftige Erträge.

Durch die Berücksichtigung von spezifischen Marktbedingungen und Unternehmenssituationen kann die Zukunftsorientierung des Ertragswertverfahrens weiter verbessert werden.

Vorteile des Ertragswertverfahrens

Das Ertragswertverfahren ermöglicht eine differenzierte Analyse von Ertragspotenzialen, was speziell für Investoren von Nutzen ist. Es ist besonders zukunftsorientiert, da es die Prognose zukünftiger Erträge und deren Abzinsung in den aktuellen Wert berücksichtigt.

Dies führt zu einer realistischen und fundierten Bewertung des Unternehmenswertes.

Nachteile und Grenzen

Die Unsicherheit in der Prognose zukünftiger Erträge stellt eine wesentliche Schwäche des Ertragswertverfahrens dar. Die starke Abhängigkeit von den getroffenen Annahmen über zukünftige Mieteinnahmen und Bewirtschaftungskosten kann zu Fehleinschätzungen führen.

Was ist Ihre Firma wert?

Jetzt kostenlos starten & Wert erfahren!

Kostenlos & Diskret

Tipps zur erfolgreichen Anwendung

Eine strukturierte Analyse der zukünftigen Erträge ist entscheidend, um den Unternehmenswert realistisch zu ermitteln. Durch die sorgfältige Datenanalyse, regelmäßige Aktualisierung der Annahmen und die Einbindung von Experten kann die Genauigkeit des Ertragswertverfahrens erheblich verbessert werden.

Sorgfältige Datenanalyse

Um das Ertragswertverfahren effektiv anzuwenden, ist es wichtig, die relevanten finanziellen Daten präzise zu erfassen und zu analysieren.

Eine präzise Analyse von Mieteinnahmen und Bewirtschaftungskosten ist entscheidend für die Genauigkeit des Ertragswerts.

Regelmäßige Aktualisierung der Annahmen

Es ist notwendig, die Annahmen über zukünftige Erträge regelmäßig zu überprüfen, um marktgerechte Bewertungen zu gewährleisten. Eine regelmäßige Anpassung der Annahmen kann die Genauigkeit und Verlässlichkeit des Ertragswertverfahrens erheblich verbessern.

Einbindung von Experten

Experten wie Finanzberater und Wirtschaftsprüfer spielen eine entscheidende Rolle in der Unternehmensbewertung, insbesondere beim Ertragswertverfahren. Eine sorgfältige Datenanalyse durch Experten ist essentiell, um die finanziellen Daten und Geschäftsprognosen zuverlässig zu bewerten.

Die Einbindung von Experten hilft, die Ergebnisse des Ertragswertverfahrens zu validieren und zu stärken, was zu einer genaueren Unternehmensbewertung führt.

Was ist der beste Berater für Ihren Firmenverkauf

Jetzt kostenlos & diskret Beraterempfehlung erhalten!

Kostenlos & Diskret

Unser Fazit

Das Ertragswertverfahren ist eine bewährte Methode zur Unternehmensbewertung, die auf der Abzinsung zukünftiger Erträge basiert. Es bietet eine realistische und zukunftsorientierte Bewertung des Unternehmenswertes, indem es die zukünftigen Erträge und den Kapitalisierungszinssatz berücksichtigt.

Durch die sorgfältige Analyse der finanziellen Daten, die regelmäßige Aktualisierung der Annahmen und die Einbindung von Experten kann die Genauigkeit des Ertragswertverfahrens erheblich verbessert werden. Nutzen Sie die hier beschriebenen Schritte und Tipps, um den Unternehmenswert präzise zu bestimmen und fundierte Entscheidungen zu treffen.

Häufig gestellte Fragen

Wie berechnet man den Ertragswert?

Der Ertragswert einer Immobilie wird berechnet, indem man die jährlichen Nettomieteinnahmen durch den Kapitalisierungssatz dividiert und das Ergebnis mit 100 multipliziert. Diese Methode basiert auf langfristig erzielbaren Gewinnen und stabilen Mietzinsen.

Wie funktioniert die Ertragswertmethode?

Die Ertragswertmethode bewertet Unternehmen anhand ihrer zukünftigen Ertragsaussichten, indem sie annimmt, dass der Unternehmenswert dem erwarteten zukünftigen Ertrag entspricht. Diese Methode ermöglicht eine fundierte Einschätzung des Unternehmenswertes.

Warum ist der Kapitalisierungszinssatz wichtig?

Der Kapitalisierungszinssatz ist wichtig, da er die zukünftigen Überschüsse diskontiert und somit den Ertragswert eines Unternehmens beeinflusst. Ein höherer Zinssatz führt zu einer Reduzierung des Unternehmenswerts.

Was ist der Unterschied zwischen Ertragswert und Verkehrswert?

Der Unterschied zwischen Ertragswert und Verkehrswert liegt darin, dass der Ertragswert die zukünftige Ertragskraft eines Unternehmens widerspiegelt, während der Verkehrswert den gegenwärtigen Marktpreis beschreibt, den Käufer zu zahlen bereit sind.

Wann ist das vereinfachte Ertragswertverfahren sinnvoll?

Das vereinfachte Ertragswertverfahren ist sinnvoll, wenn eine schnelle Bewertung benötigt wird, insbesondere bei Mergers & Acquisitions oder wenn die Prognosedaten begrenzt sind.